Vos paiements⚓

Cette section détaille les méthodes de paiement offertes par Stancer et la gestion de celles-ci dans le cadre de votre activité.

Choisir ses moyens de paiements⚓

Quels moyens de paiement proposer à vos clients ?

Le choix des moyens de paiement proposés pour régler leurs achats dans votre établissement est un élément déterminant dans le succès de votre commerce. Nous avons donc rédigé cette section pour vous aider à comprendre et choisir les moyens de paiement mis en avant pour vos clients.

Grâce à nos solutions, deux grands types de paiements sont possibles pour vos clients.

-

Paiements unitaires : paiement unique pour un produit ou un service

-

Paiements récurrents : le paiement du produit et/ou service est répété avec le même montant à des échéances fixes définies par le commerçant.

Stancer vous offre la possibilité de sélectionner les modes de paiement que vous privilégiez pour votre activité lorsque vous intégrez directement notre API. Rendez vous dans la Documentation Technique pour découvrir cette fonctionnalité.

Ce tableau récapitule les différents types de paiements supportés par les services Stancer :

| Solution Stancer | Paiement unitaires | Paiements récurrents |

|---|---|---|

| Terminal | Cartes Bancaires | |

| API | Cartes Bancaires, SCT, SCT Inst | Cartes Bancaires récurrent, SDD |

| Shop | Cartes Bancaires, SCT, SCT Inst | Cartes Bancaires récurrent, SDD |

Paiements unitaires⚓

Il s'agit d'un paiement unique pour un produit ou un service.

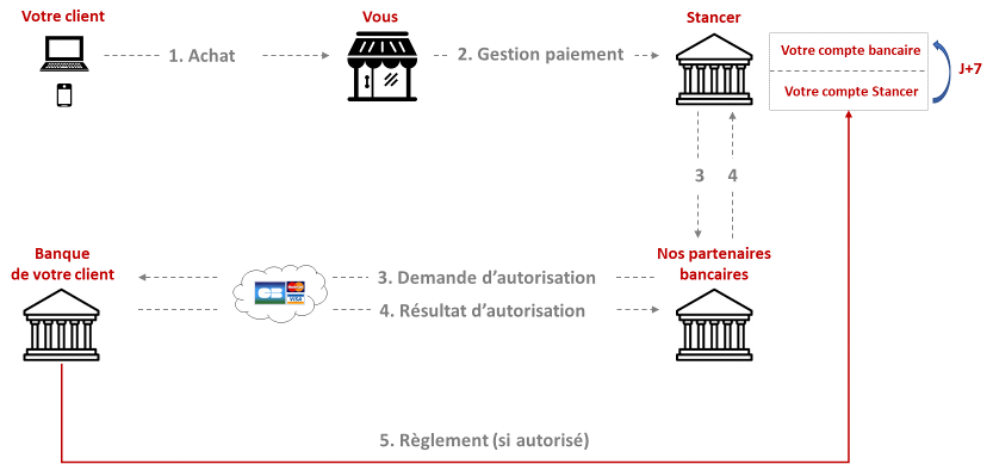

Cartes bancaires (CB)⚓

Il s'agit d'un des moyens de paiement les plus populaires en Europe. Les CB sont commercialisées et distribuées par des émetteurs de cartes telles que les banques. Les CB s'appuient sur les Schémas de Cartes tels que Visa ou Mastercard pour fonctionner. Les CB offrent une expérience d'achat aujourd'hui bien connue de vos clients et sécurisée.

Stancer offre une facturation transparente pour l'acquisition de CB sur les Schémas de Cartes Carte Bleue, Visa, Mastercard.

Cinématique⚓

Périmètre⚓

Grâce aux différents Schémas de Cartes, il est possible de régler par CB sur la quasi-totalité du globe. Stancer supporte les Schémas de Cartes suivants : Carte Bleue, Visa, Mastercard.

Prérequis spécifiques⚓

- Avec l'API Stancer : l'intégration de l'API.

- Avec le terminal Stancer : la mise en route du terminal de paiement.

Points d'attention⚓

Face à l'usage important (et croissant) de la CB, les acteurs techniques ont développé des protocoles de sécurisation des transactions en ligne afin de limiter les fraudes liées à ce moyen de paiement. Par exemple, les protocoles 3DS et 3DS V2 vous permettent de vous assurer contre d'éventuelles tentatives de fraudes.

Paiement sans contact⚓

En proximité, le paiement sans contact permet au porteur de la CB de régler son achat sans saisir le code PIN de cette dernière. Le terminal Stancer mis à votre disposition est compatible avec le paiement sans contact. Cette fonctionnalité est active dès la réception du terminal : vous n'avez aucune manipulation à réaliser.

Pour utiliser le paiement sans contact, le porteur approche sa CB du terminal de paiement. La transaction s'opère alors, sans saisie du code PIN. Notez que l'émetteur de la CB (i.e la banque de votre client) peut limiter le nombre de transactions sans contact autorisées chaque jour. Le paiement sans contact peut alors échouer et votre client devra réaliser un paiement classique avec insertion de sa CB dans le terminal Stancer.

Tarifs⚓

Les tarifs pour les paiements CB dépendent du Schéma de Cartes de la carte de votre client (voir Conditions Tarifaires).

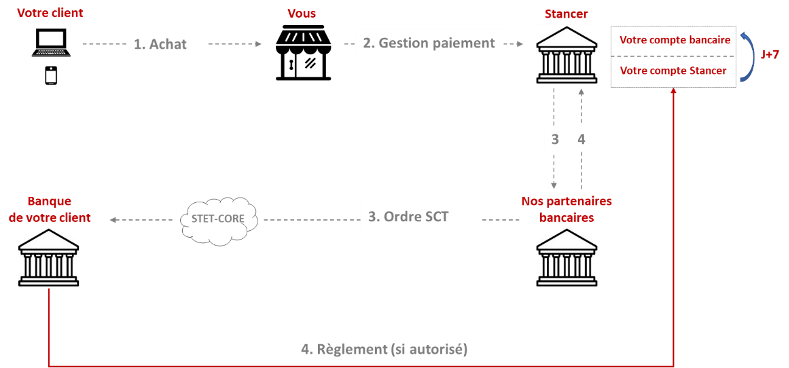

SEPA Credit Transfert (SCT)⚓

Le paiement par SCT consiste en l'envoi par votre client des fonds nécessaires au règlement de son achat sur votre compte Stancer.

Sur le plan opérationnel, lors de la sélection de l'option de paiement par SCT, Stancer fournira à votre client l'IBAN de votre compte Stancer sur lequel adresser les fonds ainsi que le montant de la transaction. L'API génère également une référence unique de la transaction à renseigner par votre client. Vous pourrez ainsi suivre l'exécution du virement par votre client et déclencher la livraison de sa commande grâce à cette référence unique.

Le SCT offre l'avantage d'un coût fixe pour l'acceptation mais connaît un succès inégal au sein de la zone SEPA.

Cinématique⚓

Périmètre⚓

Le SCT est disponible dans l'ensemble de la zone SEPA.

Prérequis⚓

Votre client doit disposer de l'IBAN de votre compte Stancer.

Points d'attention⚓

-

Un SCT est généralement exécuté en 24 heures mais ce délai peut varier en fonction de la banque de votre client, de l'heure à laquelle celui-ci est exécuté et des échanges interbancaires.

-

Afin de pouvoir identifier la commande / service concerné par le règlement de votre client, nous recommandons de saisir une référence unique dans l'un des champs d'information du SCT.

-

Ce mode de règlement repose sur initiation par votre client du paiement depuis son espace bancaire personnel. Votre client doit donc avoir la possibilité de s'y connecter pour initier le SCT.

Tarifs⚓

Les tarifs du traitement d'un SCT sont disponibles dans nos Conditions Tarifaires.

Virement instantané (SCT Inst)⚓

Depuis 2019, la zone SEPA offre la possibilité aux marchands qui y opèrent d'être réglés via les SCT Inst. Le paiement par SCT Inst est similaire au paiement par SCT. Il consiste en l'envoi par votre client des fonds nécessaires au règlement de son achat sur votre compte Stancer. La différence réside dans le temps d'exécution de la transaction : le paiement par SCT Inst s'effectue en moins de 8 secondes contre 24h pour le SCT.

Le SCT Inst offre donc des avantages pour votre activité :

-

Instantané : Disponibilité quasi-immédiate des fonds.

-

Economique : tout comme le SCT, le SCT Inst offre l'avantage d'un coût fixe pour le marchand, quel que soit le montant de la transaction.

-

Irrévocabilité : votre client ne peut contester son paiement si ce dernier est effectué via un SCT Inst.

Cinématique⚓

La cinématique d'un paiement instantané reprend les mêmes éléments qu'un SCT. La différence majeure réside dans le temps d'exécution de la transaction. Cette durée est réduite à 8 secondes pour un SCT Inst contre 24h en moyenne pour un SCT classique.

Périmètre⚓

Ce moyen de paiement est disponible dans l'ensemble de la zone SEPA.

Prérequis⚓

-

L'ensemble des prérequis spécifiques du SCT.

-

Il est possible que votre client doive activer l'option SCT Inst dans son espace bancaire afin de pouvoir vous régler par ce moyen de paiement.

Points d'attention⚓

-

Le montant d'un SCT Inst est limité à 100 000€.

-

Le SCT Inst repose sur l'initiation par votre client du paiement depuis son espace bancaire personnel. Votre client doit donc avoir la possibilité de s'y connecter pour initier le SCT Inst.

-

Afin de pouvoir identifier la commande / service concerné par le règlement de votre client, nous recommandons de saisir une référence unique dans l'un des champs d'information du SCT Inst.

Tarifs⚓

Le tarif de traitement d'un SCT Inst est précisé dans nos Conditions Tarifaires.

Paiements récurrents⚓

Il s'agit de paiements répétés sur le même moyen de paiement. Le montant et la périodicité de ces paiements sont des paramètres que vous pouvez déterminer. Ces paiements conviennent particulièrement aux commerçants proposant un service d'abonnement à un service ou un règlement en plusieurs fois.

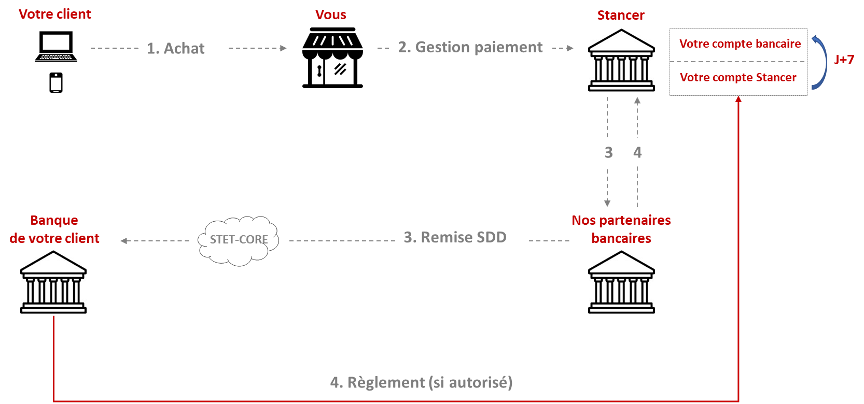

SEPA Direct Debit (SDD)⚓

Cette méthode de paiement consiste à prélever le compte bancaire de votre client d'une somme déterminée. Au sein de la zone SEPA, les SDD sont un moyen sûr pour permettre à vos clients de souscrire à votre offre d'abonnement.

Cinématique⚓

Périmètre⚓

Le SDD est disponible dans l'ensemble de la zone SEPA.

Prérequis⚓

-

L'IBAN de votre client.

-

Votre Identifiant Créancier SEPA (ICS) : il s'agit d'un identifiant unique permettant à l'ensemble des acteurs bancaires d'identifier votre société avant de procéder au prélèvement sur le compte de votre client.

-

La signature d'un mandat de prélèvement valide (mandat SEPA) par votre client et la référence unique de ce mandat (RUM).

Gestion des mandats⚓

Accepter le paiement par SDD nécessite de gérer les mandats de prélèvements qui sont nécessaires à leur bon traitement.

Vous êtes en charge de la validité des mandats signés avec vos clients. A ce titre, vous devez respecter le formalisme des mandats de prélèvements afin que ces derniers soient valides et acceptés par les banques de vos clients.

Pour rappel, le mandat SEPA doit présenter un ensemble d'éléments afin d'être considéré comme valide.

-

le titre « Mandat de Prélèvement SEPA ».

-

la Référence Unique de Mandat (« RUM »).

-

vos coordonnées : adresse, nom ou dénomination sociale ( ou le nom ou la dénomination commerciale, s'il est différent).

-

votre identifiant créancier SEPA (ICS).

-

Les mentions suivantes : En signant ce formulaire de mandat, vous autorisez (A) {votre nom} à envoyer des instructions à votre banque pour débiter votre compte, et (B) votre banque à débiter votre compte conformément aux instructions de {votre nom}. Vous bénéficiez du droit d'être remboursé par votre banque selon les conditions décrites dans la convention que vous avez passée avec elle. Une demande de remboursement doit être présentée dans les 8 semaines suivant la date de débit de votre compte pour un prélèvement autorisé.

L'ensemble des éléments nécessaires est précisé par la Banque de France.

Rejets de SDD⚓

L'échec d'un prélèvement peut avoir plusieurs raisons : insolvabilité, clôture du compte de votre client, dénonciation du mandat de prélèvement...

Vous pouvez identifier le motif de rejets :

-

via la rubrique Paiement de l'Espace Client,

-

via les codes réponses de l'API présentés dans la Documentation Technique.

Vous pouvez alors présenter à nouveau une tentative de prélèvement dès que vous le souhaitez ou proposer un autre moyen de paiement à votre client. Notez que le rejet d'un prélèvement entraîne des frais spécifiques présentés dans les Conditions Tarifaires. Ces frais spécifiques découlent des frais imputés par les réseaux bancaires à Stancer.

Tarifs⚓

Le tarif est précisé dans nos Conditions Tarifaires.

Questions fréquentes

- Comment réduire mon taux d'échec de prélèvements ?

Les taux de rejets / contestations des prélèvements peuvent être réduits rapidement grâce à une meilleure communication auprès de vos clients concernant la facturation de vos biens et/ou services.

- Je n'ai pas d'ICS : comment en obtenir un ?

Stancer peut vous accompagner dans l'obtention de votre ICS. Faites la demande depuis la rubrique Support de votre Espace Client, nos équipes effectueront pour vous les démarches nécessaires.

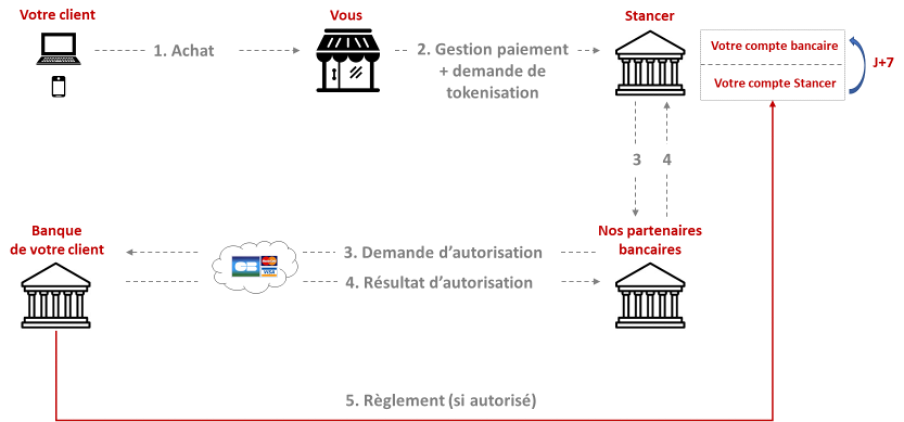

Cartes bancaires récurrents (CBR)⚓

Le paiement par CBR consiste à utiliser la CB de votre client pour un paiement récurrent. Le paiement CBR repose sur la tokenisation de la CB : Stancer enregistre alors la CB de manière sécurisée, sous la forme d'un jeton qui vous est communiqué. La tokenisation des cartes de vos clients vous permet d'exercer, sur toute la durée de validité de celles-ci, des demandes de prélèvements sur les comptes bancaires qui y sont liés. Il vous suffit ensuite de communiquer ce jeton à notre API pour les paiements suivants.

Cinématique⚓

La cinématique d'un CBR est la suivante :

- Lors du premier paiement, votre client saisit les informations de sa CB. L'API Stancer crée alors un jeton associé à cette carte.

- L'API de Stancer vous communique ensuite ce jeton.

- Lors des paiements suivants, vous présentez ce jeton pour initier un paiement sur cette CB.

- Stancer vérifie alors la validité de la CB et procède au paiement.

Premier paiement

Paiement récurrents

Périmètre⚓

Le périmètre pour les CBR est identique à celui des paiements CB.

Prérequis⚓

-

Premier paiement : le CBR implique la création d'un jeton ou « token » qui vous permettra de solliciter Stancer afin de présenter un nouveau débit sur le compte de votre client. Le premier paiement initiant la récurrence sur la carte de votre client doit donc faire l'objet d'un champ spécifique présenté dans notre Documentation via le champ « tokenize ».

-

Paiements suivants : suite à la création du jeton associé à la carte, il vous suffit, pour les occurrences suivantes, de solliciter notre API en présentant ce jeton. Vous devrez également indiquer le montant du paiement associé à cette nouvelle occurrence.

Point d'attention⚓

Un des principaux points d'attention du CBR est l'expiration de la carte bancaire associée aux paiements : lorsque celle-ci survient, il nous est impossible à ce jour de poursuivre les prélèvements via la nouvelle carte fournie par la banque de votre client.

Aussi, l'API Stancer vous notifie lorsque l'expiration de la carte enregistrée est proche. Cela vous permet d'anticiper l'expiration de la carte à l'origine du jeton et de solliciter votre client pour qu'il mette à jour son moyen de paiement sur votre site.

Tarifs⚓

Pour chaque récurrence du paiement, la commission précisée dans nos Conditions Tarifaires s'applique (hormis les cas spécifiques, notamment de rejets ou contestations, également présentés dans nos Conditions Tarifaires).

Questions fréquentes

- Que se passe-t-il en cas de refus / échec d'un paiement ?

L'API Stancer vous informe de l'issue de chaque paiement grâce à des codes de réponses présentés dans la documentation technique. Afin de prendre connaissance de ce code, vous pouvez interroger directement notre API. Vous pouvez également prendre connaissance de l'issue d'un paiement en recherchant ce dernier grâce à son identifiant dans votre Espace Client. Il vous revient ensuite la décision de l'action commerciale que vous souhaitez mener selon le motif de l'échec du paiement. Vous pouvez demander une nouvelle tentative à votre client ou bien attendre que ce dernier retente de vous payer.

- Comment choisir les modes de paiement proposés à mes clients ?

Grâce à l'API Stancer, vous avez la possibilité de choisir les modes de paiement qui seront proposés à vos clients et de proposer les moyens de paiement les plus adaptés à votre activité.

Gestion de la fraude⚓

La sécurité de votre activité est notre priorité. Nous avons rédigé cette section pour vous aider à piloter et mettre en place nos outils de gestion du risque.

Face aux risques de fraude pour votre établissement, Stancer a mis en place une protection à deux niveaux :

-

Votre Niveau : Le paramétrage personnalisé des moyens de paiement acceptés et le déclenchement paramétrable du mécanisme d'authentification forte.

-

Niveau Stancer et ses partenaires : l'analyse en temps réel des données liées à la transaction sur la base de nos algorithmes nous permet de vous protéger des paiements présentant de fortes probabilités de fraude.

Ces deux volets de protection vous permettent de vous prémunir de tentatives de fraude tout en préservant votre taux de conversion.

L'authentification forte (3DS)⚓

L'authentification forte est un mécanisme de sécurité des paiements par carte bancaire. Il vise à authentifier le porteur d'une carte bancaire par un moyen tiers d'identification supporté par sa banque (Code Secret, SMS, Biométrie...). Le terme « 3DS » désigne l'implémentation du mécanisme d'authentification forte par les Schémas de Cartes tels que Visa ou Mastercard.

Le 3DS a fait l'objet de deux versions successives :

-

3DS V1 : l'authentification s'effectue via un code secret connu du porteur. Ce code, selon les banques émettrices, peut être fixe ou bien généré aléatoirement lors de la transaction. Il est adressé par la banque émettrice au porteur de la carte, souvent par le biais d'un SMS, lors de l'exécution du paiement. Le porteur de la carte saisit alors son code dans la page 3DS afin de valider le paiement.

-

3DS V2 : l'authentification peut, outre le code secret présent dans la V1, s'effectuer par le biais d'une donnée biométrique (empreinte digitale, reconnaissance faciale...). Ce mécanisme augmente encore la sécurité du paiement.

Au sein de l'UE, la réglementation oblige, les organismes bancaires à utiliser le protocole 3DS V2 afin d'authentifier les porteurs de cartes. Les solutions Stancer sont compatibles avec les versions V1 et V2 du 3DS. Ainsi, vous pouvez authentifier fortement vos clients lors de leurs paiements.

Avantages du 3DS⚓

Le 3DS offre deux avantages majeurs pour votre activité :

-

Réduire la fraude : Le 3DS vous permet de vous assurer de l'identité de votre client et ainsi, réduire le risque de fraude. L'utilisation du 3DS est totalement gratuite et n'engendre aucun frais pour vous comme pour votre client. Il s'agit donc d'un moyen efficace et éprouvé de lutter contre les tentatives de fraudes sur les cartes bancaires.

-

Réduire les frais liés à la fraude : Déclencher le 3DS entraîne un changement dans la responsabilité en cas de fraude avérée : la banque de votre client prend alors la responsabilité du paiement. De fait, toute fraude liée à la transaction serait à la charge de la banque de votre client.

Implémenter le 3DS⚓

Grâce à notre expérience et les volumes de transactions que nous opérons, nous disposons de paramètres pertinents pour déclencher une authentification forte. Ces paramètres génériques vous prémunissent d'une vaste majorité de tentatives de fraude.

Les paramètres 3DS génériques sont automatiquement mis en place : vous n'avez aucune manipulation ou développement à effectuer.

Outre ces paramètres génériques, Stancer vous permet de paramétrer le déclenchement du 3DS selon vos souhaits et les contraintes liées à votre activité. Nous vous recommandons d'avoir une attention particulière dans ce paramétrage et d'effectuer un suivi permanent de sa mise en place. En effet, le 3DS est au cœur de votre protection contre les tentatives de fraudes. De fait, nous vous invitons à toujours privilégier la sécurité de votre activité à l'amélioration de votre taux de conversion.

Parmi les paramètres de déclenchement du 3DS figurent les éléments suivants :

-

Montant de la transaction,

-

Date et heure de la transaction,

-

La provenance géographique de votre client (paramètre basé sur les informations de connexion fournis par ce dernier),

-

« Empreinte » digitale de la transaction : navigateur utilisé, langue du navigateur, appareil utilisé,

-

BIC banques.

Déclencher le mécanisme 3DS⚓

Ce tableau reprend les différentes méthodes pour déclencher le 3DS en fonction du mode d'intégration de notre API :

| Mode d'intégration | Déclenchement du 3DS |

|---|---|

| Full API | Documentation Technique |

| iFrame | Documentation Technique |

| Hébergée | Déclenchement automatique |

| Redirect | Déclenchement automatique |

3DS et conversion⚓

Le 3DS peut entraîner une friction dans l'expérience d'achat et potentiellement affecter votre taux de conversion. La banque de votre client peut par exemple rencontrer des difficultés techniques qui empêchent le déclenchement du 3DS. De fait, le 3DS échoue alors sans que Stancer puisse y remédier. Il convient donc de porter une attention particulière aux règles et mécanismes de déclenchement du 3DS afin de vous prémunir de tentatives de fraudes tout en maintenant votre taux de conversion.

Frictionless⚓

Grâce au protocole 3DS V2, il est désormais possible de réaliser une authentification forte facilitant la conversion : le frictionless . Le frictionless survient lorsque les acteurs de la chaîne du paiement estiment le risque de fraude assez faible au regard de règles techniques et fonctionnelles internes. Ils autorisent alors l'authentification de votre client sans que ce dernier ait à réaliser une authentification forte "active" (biométrie, saisie d'un code secret).

Avec le frictionless, vous bénéficiez alors de toutes les garanties offertes par l'authentification forte sans que cette dernière vienne intervenir dans le parcours d'achat de votre client.

3DS avec le Terminal Stancer⚓

Depuis la mise en place de la directive européenne DSP2, le mécanisme d'authentification forte peut se déclencher lors d'un paiement CB en proximité. La banque de votre client peut en effet juger, sur des critères qui lui sont propres, qu'une transaction est peut-être frauduleuse (montant anormalement élevé par exemple). Dès lors, la banque de votre client peut déclencher le 3DS et demander à votre client de s'authentifier pour confirmer la transaction.

De même, la banque de votre client pourra juger que le nombre de transactions sans contact autorisées pour la carte aura été atteint. Dès lors, elle pourra exiger un paiement en proximité classique avec saisie du code de la CB.

Ces demandes d'identification par la banque de votre client sont normales et automatiques. Elles permettent de lutter contre les tentatives de fraude.

Paiements en devises⚓

Vos activités impliquent des paiements en devises si vos clients se situent hors de la zone euro et que vous souhaitez leur offrir la possibilité de vous régler dans leur devise nationale.

Devises supportées⚓

Notre offre de paiements en devises supporte les devises suivantes : GBP, USD, CAD, AUD.

Cinématique⚓

La transaction s'effectue en devises pour votre client final. Nous vous reversons ensuite la somme sur votre Compte Bancaire en la convertissant en EUR.

Montants minimums⚓

Montants minimums de transactions⚓

Afin d’éviter que les commissions facturées pour une opération de paiement (par Carte, Virement et/ou Prélèvement) ne représentent un montant trop important par rapport au montant de cette opération, l’exécution des opérations de paiement (par Carte, Virements et/ou Prélèvements) dont le montant est inférieur à un montant minimum est automatiquement refusée.

Ce tableau présente la liste des montant minimums pour les différentes devises supportées par Stancer :

| Devise | Montant minimum |

|---|---|

| EUR | 0.50 |

Modifier les montants minimums⚓

Pour modifier les montants minimums de transaction, rendez vous dans l'Espace Client et adressez un message à notre Support en précisant le montant souhaité et la devise concernée.

Statuts des paiements⚓

Le tableau ci-dessous détaille les statuts de vos paiements dans la rubriques Mes Paiements :

| Statut | Description | Commentaires |

|---|---|---|

| En attente de paiement | En attente de paiement de votre client | |

| Autorisé | Le paiement a été autorisé par la banque de votre client mais l'argent n'a pas encore été prélevé | |

| Annulé | Le paiement a été annulé avant son exécution | |

| Payé | Le paiement s'est correctement déroulé : vous recevrez prochainement les fonds dans un reversement | |

| Expiré | La demande d'autorisation du paiement a expiré après 7 jours | Paiements CB et CBR uniquement |

| Échoué | Le paiement a échoué en raison d'une erreur technique | |

| Contesté | Le paiement a été contesté par le Payeur | Retrouvez ce paiement dans la rubrique Mes Contestations pour instruire la contestation, lorsque cela est possible |

| Refusé | La banque du Payeur a refusé l'exécution du paiement |

Vous trouverez davantage d'informations quant au statut de votre paiement dans sa fiche détaillée. Le tableau ci-dessous détaille les statuts détaillés présent dans la fiche d'un paiement :

| Statut détaillé | Description | Commentaires |

|---|---|---|

| Non renseigné | L'état du paiement ne peut être déterminé pour le moment | |

| Autorisé | La banque du Payeur a autorisé l'exécution du paiement, il sera exécuté lorsque l'argument capture sera indiqué à true | Paiements CB et CBR uniquement |

| A capturer | La banque du Payeur a autorisé l'exécution du paiement, il sera exécuté dans la journée | |

| Capture envoyée | Le paiement est en cours d'exécution | |

| Capturé | Le paiement a été correctement exécuté, vous recevrez les fonds prochainement dans un reversement | |

| Annulé | Le paiement été annulé avant son exécution | |

| Expiré | Le paiement (demande d'autorisation) a expiré après 7 jours | Paiements CB et CBR uniquement |

| Echoué | Le paiement a échoué en raison d'une erreur technique | |

| Contesté | Le paiement a été contesté par le Payeur | Retrouvez ce paiement dans la rubrique Mes Contestations pour instruire la contestation |

| Refusé | La banque du Payeur a refusé l'exécution du paiement |

Questions fréquentes

- Certains paiements effectués avec le terminal n'apparaissent pas dans mon Espace Client en temps réel : que se passe-t-il ?

Lorsque vous encaissez à l'aide du terminal de paiement, certains paiements n'apparaissent pas immédiatement dans l'Espace Client. Cette particularité vient du fait que la carte du Payeur autorise la transaction sans demande expresse auprès de la banque du Payeur.

Les paiements concernés apparaissent alors dans votre Espace Client le jour suivant la télécollecte quotidienne du terminal.

Glossaire⚓

Nos équipes s'attachent à vulgariser les principaux termes et notions liés au monde des paiements pour vous aider à mieux comprendre notre activité.

- 3D Secure (3DS) :

Le terme 3D Secure est la principale implémentation du mécanisme SCA par les Schémas de Cartes. Il traduit les prérequis du mécanisme SCA sur le plan technique et est désormais largement utilisé par les Schémas de Cartes. Outre ses qualités en matière de sécurité, le mécanisme 3D Secure transfère votre responsabilité en matière de fraude : la banque émettrice de la carte devient responsable en cas de fraude avérée sur cette transaction. Cela signifie que la banque en question devra rembourser votre client si une fraude est constatée sur la carte ayant servi au paiement.

- ACPR (Autorité de Contrôle Prudentiel et de Résolution) :

Sous la responsabilité de la Banque de France, l'ACPR vise à superviser l'ensemble des acteurs du monde financier et assurantiel en France. L'ACPR délivre les agréments obligatoires aux Etablissements de Paiement comme Stancer.

- Acquéreur/Acquisition :

On parle d'acquisition de paiement pour désigner la transmission aux organismes bancaires de l'ensemble des informations nécessaires pour opérer une transaction. Stancer procède ainsi à l'acquisition de vos paiements.

- API (Application Programming Interface) :

XXXX

- Authentification Forte (aussi appelée 3DS ou Strong Customer Authentication (SCA) :

Ce mécanisme vise à sécuriser des paiements. Ce mécanisme permet au payeur de confirmer son identité par un moyen tiers d'authentification (sms, code secret...). Ce mécanisme a été récemment revu (il est donc désormais en version 2) grâce à la directive européenne DSP2. Cette authentification peut maintenant prendre la forme d'une authentification biométrique (empreinte digitale par exemple). Notez que le mécanisme SCA est issu de textes juridiques : son implémentation technique s'est traduite par l'apparition d'un terme aujourd'hui fortement associé : le 3D Secure.

- BIC (Bank Identifier Code) :

Cet acronyme désigne l'identifiant internationale d'une banque. Il figure sur les premiers caractères (8 ou 11) d'un IBAN.

- BIN ou IIN (Bank Identification Number ou Issuer Identification Number) :

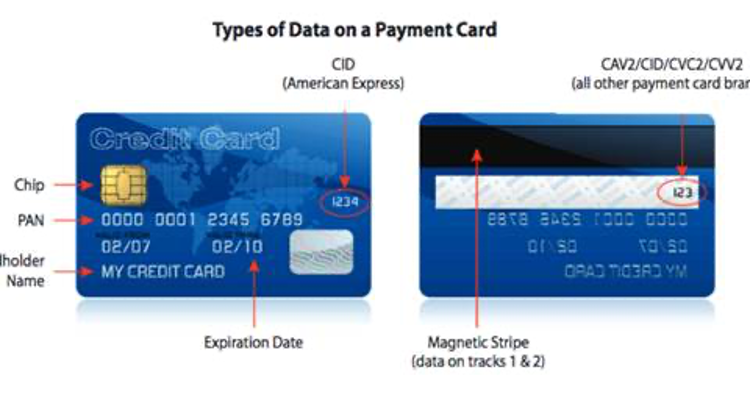

Cet acronyme désigne la référence de l'organisme financier ayant commercialisé une carte bancaire. Vous pouvez le retrouver sur le recto des cartes bancaires. Selon les Schémas de Cartes, il s'agit des 4 ou 5 premiers chiffres du PAN de la carte.

- Chambre de compensation :

Une chambre de compensation est un organisme permettant aux acteurs financiers l'échange de leurs flux par le mécanisme de compensation. La Chambre fait le bilan des échanges à opérer entre les acteurs (banques) et opère les virements des soldes nets entre ces derniers (on parle alors de netting). Ces plateformes sont utilisées dans le cadre des règlements SEPA (SDD, SCT). En France, la chambre de compensation la plus connue est le système Core opéré par la société STET.

- Données de Cartes :

PAN, CVV, CVC... Ces acronymes désignent des éléments d'identification de cartes bancaires présents sur ces dernières. Le schéma ci-dessus vous permet de retrouver l'emplacement de ces derniers sur la majorité des cartes bancaires.

- DSP2 (Directive sur les Services de Paiements 2) :

Cette directive européenne, adoptée le 8 octobre 2015, vise à faire évoluer les directives européennes concernant les paiements effectués dans l'Espace Economique Européen. La DSP2 contient un ensemble de nouvelles obligations pour les acteurs du paiement : marchands, organismes financiers et régulateurs. Parmi ces nouveautés, le mécanisme de SCA évolue en version 2 : cette évolution a un impact sur l'activité des marchands car le mécanisme SCA (et donc son implémentation 3DS) doit être déclenché automatiquement. L'ensemble du texte est disponible ici.

- EMV (Europay Mastercard Visa) :

Il s'agit d'un standard relatif aux cartes bancaires auxquels doivent se soumettre les équipements souhaitant opérer des transactions sur ces Schémas de Cartes. Le Terminal Stancer est certifié EMV.

- IBAN (International Bank Account Number) :

Il s'agit de l'identifiant permettant à tout organisme financier d'identifier un compte bancaire. Ce format est un standard européen/international. En France, l'acronyme RIB est encore couramment utilisé pour désigner un compte bancaire. Néanmoins, chaque RIB est associé à un IBAN, utilisé pour effectuer l'ensemble des transactions sur le compte. La nomenclature des IBAN répond à des normes ISO internationales : cela permet à Stancer de pouvoir prélever, virer sur des comptes dans de nombreux pays du monde.

- Interchange :

L'interchange est une commission facturée dans le cadre d'un paiement par carte. La banque du titulaire de la carte (votre client) facture à la banque faisant l'acquisition du paiement (i.e., la banque de Stancer) les frais au titre du débit du compte. Cette commission varie en fonction du Scheme ainsi que du type de carte utilisée pour le paiement. Le montant de l'interchange a fait l'objet de règlementations européennes visant à les réduire et/ou supprimer.

- Mandat :

Pour opérer un prélèvement SDD, le marchand doit auparavant avoir établi un mandat avec son client l'autorisant à prélever des sommes sur son compte bancaire. Stancer utilise ce mandat afin d'opérer ce prélèvement et mettre les fonds à votre disposition. Un mandat est identifié par son RUM (Référence Unique de Mandat). C'est notamment par cet identifiant que vous pouvez demander un prélèvement par Stancer de votre client.

- NFC (Near Field Communication) :

Mécanisme de paiement sans contact pour tout terminal de paiement. Ce terme regroupe un ensemble de normes à la fois techniques et logiques afin d'opérer avec sécurité des paiements sans la saisie de code par le client. Notez que le Terminal Stancer est compatible avec ce mécanisme.

- PCI-DSS (Payment Card Industry Data Security Standard) :

La norme PCI DSS est une norme de sécurité informatique utilisée pour certifier les ressources informatiques stockant des données de paiement (cartes bancaires par exemple). Elle a été créée par cinq réseaux de cartes bancaires en 2006. Cette certification requiert d'importants dispositifs de sécurité et processus internes. La conformité de Stancer à cette norme vous garantit, ainsi qu'à vos clients, la sûreté du stockage de ces données sensibles. La conformité à la norme PCI DSS peut vous être demandée en fonction du mode d'intégration de nos services (API uniquement).

- PSP (Payment Service Provider) :

Cet acronyme anglophone désigne un fournisseur de services de paiement. En tant qu'Etablissement de Paiement (EP), Stancer est un PSP. Le statut d'EP est un statut règlementaire permettant à une entreprise d'opérer des paiements pour le compte d'un tiers (i.e. vous). Ce statut est régulé en France par l'ACPR et fait l'objet d'un agrément délivré par cette autorité. L'obtention de l'agrément par cet organisme vous garantit la sécurité et la fiabilité de nos services.

- RGPD (Règlement Général sur la Protection des Données) :

Le règlement général de protection des données est un texte réglementaire européen qui encadre le traitement des données de manière égalitaire sur tout le territoire de l'Union Européenne. Il vous est possible à tout moment d'exercer vos droits sur ces dernières grâce aux formulaires fournis par Stancer.

- Schéma de Cartes :

Il s'agit d'un réseau d'échange d'informations pour les cartes bancaires. Ces réseaux permettent de faire transiter les opérations effectuées sur les cartes bancaires les utilisant. Les Schémas de Cartes les plus connus sont Carte Bleue, Visa, Mastercard, American Express...

- SCT (Sepa Credit Transfert) :

Cet acronyme désigne un virement opéré dans la zone SEPA.

- SDD (Sepa Direct Debit) :

Cet acronyme désigne un prélèvement opéré dans la zone SEPA.

- SEPA (Single Euro Payment Area) :

La zone SEPA désigne l'ensemble des pays dans lesquels les prélèvements SDD et virements SCT sont possibles. La liste des pays membres de la zone SEPA est disponible ici.

- Token :

Un token est un jeton permettant d'anonymiser une information pour la désigner et l'utiliser sans risque. Dans le cadre des paiements récurrents sur cartes bancaires (CBR), Stancer génère des jetons de cartes bancaires de vos clients pour opérer ultérieurement et sans risque, des prélèvements sur ces dernières. Le stockage de jetons par un PSP fait l'objet de la plus stricte conformité aux normes PCI-DSS : Stancer vous garantit l'intégrité et la sécurité de ces données sur l'ensemble des durées règlementaires.